Gli investimenti ESG (Environmental, Social, Governance) rappresentano un’opportunità per coniugare profitto, responsabilità ambientale e progresso sociale. Solo con un approccio strategico alla competitività aziendale e sostenibilità si piò fare bene al pianeta, alle persone e distribuire valore nel tempo. Questo approccio è quello che ci permette nella sostanza di avere chiara la rotta nella turbolenza degli standard ESG, che sono in costante evoluzione.

Vorrei condividere con te le informazioni di base per cominciare ad avvicinare te e la tua impresa al mondo ESG. È importante sottolineare che questo non è un processo facile e richiede un impegno costante da parte delle aziende. Sinergia ha maturato diverse esperienze in tema di Report ESG e lo ha fatto con un approccio pratico e concreto, ecco perché siamo il partner ideale per le aziende che vogliono abbracciare la sostenibilità e generare valore a lungo termine

Ma partiamo da una breve parentesi sull’integrazione degli ESG nell’azienda.

L’integrazione dell’ESG richiede una forte cultura aziendale e un impegno a lungo termine da parte della direzione e dei dipendenti. Ciò può essere difficile da ottenere in alcune aziende, soprattutto in quelle in cui la cultura aziendale non è allineata ai principi dell’ESG.

Perché ESG Integration?

L’integrazione dell’ESG offre numerosi vantaggi per le aziende e gli investitori.

Per le aziende, l’ESG può essere un vantaggio competitivo, aiutando a:

- migliorare la loro reputazione,

- ridurre i rischi operativi

- soddisfare le esigenze dei clienti e dei dipendenti sempre più attenti ai temi dell’ambiente, della responsabilità sociale e della governance.

Inoltre, l’ESG può aiutare le aziende a identificare nuove opportunità di business e a sviluppare prodotti e servizi sostenibili.

Tuttavia, l’integrazione dell’ESG presenta anche alcune sfide. Ad esempio, una delle sfide principali è la mancanza di standardizzazione nelle informazioni ESG, il che rende difficile per gli investitori valutare e comparare le prestazioni delle aziende su questi temi. Inoltre, la mancanza di dati ESG accurati e affidabili può compromettere l’efficacia dell’integrazione dell’ESG nella selezione dei titoli e nella gestione del rischio.

Per superare le sfide dell’ESG, è necessario migliorare la standardizzazione e la trasparenza delle informazioni ESG, in modo che gli investitori possano valutare e comparare le prestazioni delle aziende su questi temi in modo efficace. Le due soluzioni per fare questo di cui vorrei parlare sono:

- Standard GRI,

- Standard ESRS.

Report ESG secondo gli standard GRI

La Global Reporting Initiative (GRI) ha sviluppato uno dei principali standard di reporting ESG al mondo. Le linee guida e gli indicatori GRI vengono utilizzati dalle aziende per fornire informazioni sulle loro performance ambientali, sociali e di governance ai propri stakeholder. Questi standard promuovono la trasparenza e la comunicazione delle performance ESG, integrando i dati nelle decisioni di business e nella definizione degli obiettivi aziendali.

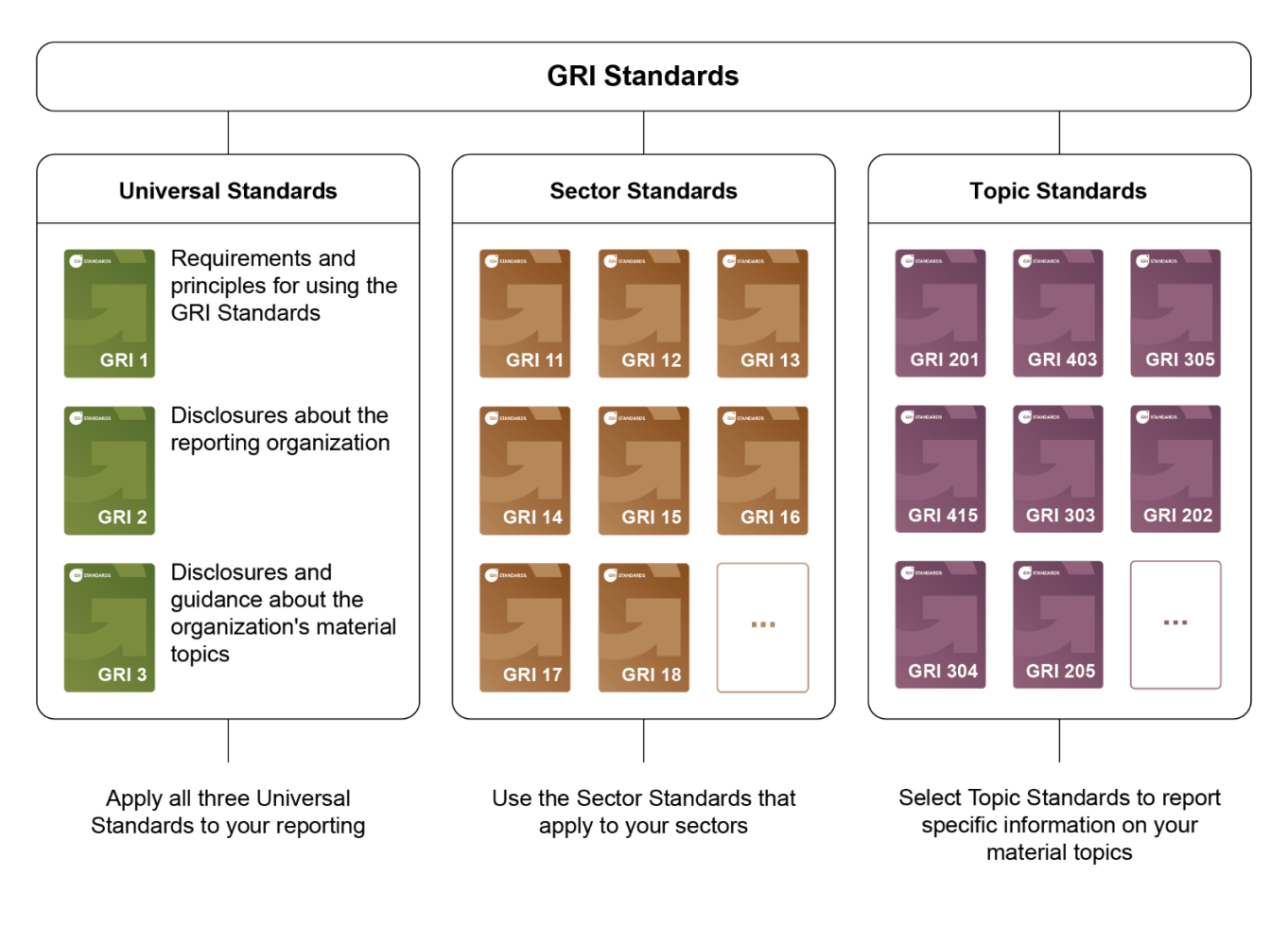

I GRI Standards sono suddivisi in tre categorie principali:

- Universal Standards: Forniscono requisiti generali che ogni organizzazione deve rispettare quando fa la rendicontazione secondo gli standard GRI. Questi includono principi fondamentali, informazioni generali e temi materiali.

- Sector Standards: Sono specifici per settori industriali e elencano i possibili temi materiali per le organizzazioni in un dato settore, specificando le informazioni rilevanti per ogni tema materiale.

- Topic Standards: Indicano i temi di maggiore rilievo per l’organizzazione, suddivisi nelle tre aree ESG: ambiente, sociale e governance.

VUOI FARE IL TUO PRIMO PASSO VERSO GRI? GUARDA QUESTO VIDEO!

Consiglio per chi ha già redatto report ESG con gli standard GRI: a novembre 2023 sono state pubblicata le tabelle di correlazione con gli standard ESRS, molto utile per impostare un progetto di integrazione e revisione del proprio report ESG se si è un soggetto che nei prossimi anni dovrà applicare gli standard ESRS.

Report ESG secondo gli ESRS

Gli European Sustainability Reporting Standards (ESRS) sono stati introdotti dall’European Financial Reporting Advisory Group (EFRAG) per adempiere ai requisiti della Corporate Sustainability Reporting Directive (CSRD) dell’Unione Europea. Questi standard mirano a fornire informazioni comparabili e affidabili sulla sostenibilità per tutte le aziende nell’UE che devono redigere il report di sostenibilità.

Gli ESRS si distinguono per la loro struttura e i principi introdotti:

- Cross-Cutting Standards: Si applicano a tutti i campi di rendicontazione e includono requisiti generali e di rendicontazione.

- Topic-Specific Cross-Sector Standards: Si concentrano su temi specifici ESG, suddivisi in cinque standard ambientali, quattro standard sociali e un standard di governance.

Gli ESRS introducono nuovi principi, come la “doppia materialità”, che richiede alle aziende di rendicontare sia l’impatto delle loro attività sull’ambiente e sulla società, sia l’impatto degli sviluppi esterni sull’azienda stessa.

Gli standard ESRS per la rendicontazione di sostenibilità si rivolgono a 3 tipi di aziende:

- Dal 1° gennaio 2024 Per le aziende già soggette alle “non-financial reporting directive cioè le grandi società quotate, banche e imprese assicurative con >500 dipendenti. Anche grandi società quotate extra UE con >500 e filiali in UE.

- Dal 1° gennaio 2025 per le GRANDI IMPRESE NON QUOTATE che abbiano superato almeno 2 dei seguenti criteri: >250 dipendenti, 20 mln di euro di attivo stato patrimoniale, 40 mln di euro di ricavi netti.

- Dal 1° gennaio 2026 per le PMI QUOTATE, le istituzioni creditizie di piccole dimensioni.

Dal 2028 inoltre sarà obbligatorio per le aziende con sede extra UE che operano in Europa che abbiamo generato in Europa ricavi netti superiori a 150 mln di euro per gli ultimi due esercizi consecutivi e che hanno una succursale nell’UE con un fatturato superiore a 40 mln.

Consiglio per chi ancora non ha redatto un report ESG, e lo dovrà fare con gli standard ESRS: prima identificare le informazioni/data point obbligatorie previste nell’ESRS2, poi eseguire la valutazione di doppia rilevanza (doppia materialità).

ESRS e GRI aprono la strada alla semplificazione

Gli European Sustainability Reporting Standards (ESRS) e i Global Reporting Initiative (GRI) Standards sono entrambi quadri di riferimento per la rendicontazione sulla sostenibilità delle aziende. Tuttavia, presentano alcune differenze e somiglianze chiave.

In termini di somiglianze, entrambi gli standard coprono un’ampia gamma di temi legati alla sostenibilità, come l’ambiente, il sociale e la governance. La Commissione europea e l’EFRAG hanno lavorato a stretto contatto con il GRI per garantire un elevato grado di interoperabilità tra gli ESRS e gli standard GRI, al fine di evitare doppie segnalazioni inutili e promuovere la comparabilità globale.

Tuttavia, esistono alcune differenze chiave tra i due standard. Gli ESRS seguono il principio della doppia materialità, che richiede alle aziende di considerare sia gli impatti delle loro attività sull’ambiente e sulla società, sia gli impatti di tali questioni sulla loro performance finanziaria. Al contrario, gli standard GRI si concentrano principalmente sulla materialità d’impatto, ovvero gli effetti delle attività aziendali sull’ambiente e sulla società.

Inoltre, gli ESRS saranno vincolanti per le grandi aziende e quelle quotate nell’UE a partire dal 2024, mentre gli standard GRI sono volontari. Questo significa che le aziende soggette agli ESRS dovranno adeguarsi a requisiti legali più rigorosi rispetto a quelle che utilizzano esclusivamente gli standard GRI.

Nonostante queste differenze, le aziende che già utilizzano gli standard GRI per la loro rendicontazione sulla sostenibilità saranno ben preparate per l’adozione degli ESRS, poiché molti requisiti di divulgazione sono simili o complementari. Inoltre, il GRI si è impegnato a lavorare con l’EFRAG per fornire orientamenti tecnici su come i reporter attuali possano utilizzare le loro pratiche e processi di rendicontazione basati sul GRI per conformarsi agli ESRS.

Conclusioni

Entrambi i sistemi di reporting ESG hanno l’obiettivo di migliorare la trasparenza e la comunicazione delle performance ESG delle aziende. Mentre i GRI Standards sono ampiamente utilizzati a livello globale e offrono una panoramica completa delle performance ESG, gli ESRS sono stati sviluppati specificamente per le aziende nell’UE per adempiere ai requisiti normativi della CSRD. La scelta tra i due dipenderà dalle esigenze specifiche dell’azienda e dai requisiti normativi a cui è soggetta.

Non sai da dove partire? Contatta Sinergia per una prima consulenza gratuita. Ti possiamo aiutare a fare i primi passi mirati!

Vuoi vedere un esempio di come lavora Sinergia? Guarda uno dei report redatti con il nostro supporto! -> Report Sostenibilità Techfem

Sei un/a appassionato/a delle tematiche citate? Hai delle competenze in merito e vorresti metterti in gioco? Entra in contatto con noi ↗